Indice degli argomenti

Pitchbook rende noti in via preliminare i dati relativamente agli investimenti venture capital nel mondo, qui di seguito l’analisi relativa all’Europa con anche un confronto con i dati del resto del mondo e del mercato USA.

Europa

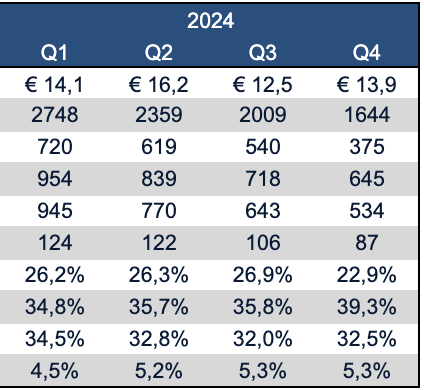

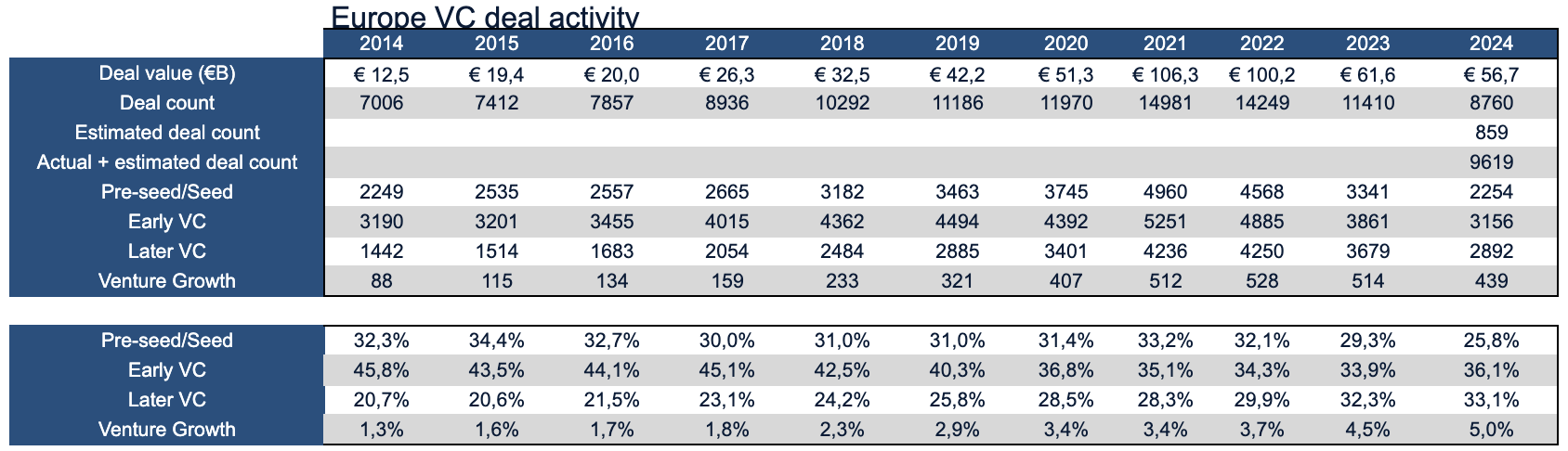

Nel 2024 il valore degli investimenti in capitale di rischio in Europa ha registrato un leggero calo, passando da 61,6 miliardi di euro a 56,7 miliardi di euro, mentre il numero di transazioni è diminuito di circa il 16% su base annua, passando da 11410 a 8760 (ai quali gli analisti stimano se ne possano aggiungere altri 859 per un totale stimato di 9619, dato che riprenderemo a fine gennaio quando sarà pubblicato il report definitivo), a causa di un contesto generale più cauto che ha caratterizzato le attività dello scorso anno. “L’attività di deal in Europa è diminuita in tutte le prime fasi di finanziamento, nella maggior parte dei settori verticali e in diverse regioni, a causa dell’inasprimento del mercato dei finanziamenti”, dice Nalin Patel, analista di Pitchbook. La percentuale di investimenti pre-seed e seed di è attestata a 25,8%, mentre quelli early-stage e later-stage pesano rispettivamente per il 36,1% e il 33,1%, solo il 5% è la quota dei round di tipo venture growth.

L’intelligenza artificiale ha guidato poco più di un quarto del valore delle operazioni nel 2024, registrando un valore complessivo di 14,6 miliardi di euro. “Le operazioni di grandi dimensioni attribuibili ad altri mercati di venture non si sono concretizzate nella stessa misura in Europa, mantenendo la proporzione del valore delle operazioni in linea con il conteggio dei deal che si attesta a 2039”, aggiunge Patel.

Il valore delle exit è aumentato nel 2024, per il resto è stato un anno piuttosto tranquillo per le exit di società di venture capital europee, in particolare sul fronte delle quotazioni, in quanto le società hanno evitato le exit. “Prevediamo una ripresa delle exit nel 2025, quando le condizioni di mercato miglioreranno”, conferma l’analista di Pitchbook.

Nel 2024 la raccolta di capitali da parte dei fondi di capitale di rischio con sede in Europa è rimasta sostanzialmente invariata rispetto all’anno precedente, 20,5 miliardi di euro contro i 20,8 miliardi di euro del 2023, ed è rimasta al di sotto del picco raggiunto nel 2022 quando toccò i 34 miliardi di euro. Anche il numero di fondi è diminuito nel 2024, riducendosi di circa un quinto rispetto al 2023, passando da 219 a 173 (erano 483 nel 2022). Il calo del numero di fondi e le cifre relative alla raccolta di capitale indicano che nel 2024 sono stati chiusi meno fondi, ma di dimensioni maggiori.

Tra i principali deal registrati durante il 2024 Pitchbook cita le operazioni che hanno visto protagoniste le britanniche GreenScale, Wayve, Abound e Monzo, le francesi Mistral AI, Poolside e Voodoo, la tedesca Helsing e Picnic che ha sede nei Paesi Bassi. Tra le exit spiccano la spagnola Puig e le britanniche EyeBio, Rezolve AI.

Mondo

A livello globale il valore degli investimenti ha raggiunto quota 368,5 miliardi di dollari e il numero dei deal sfiora i 40mila.

Il mercato delle imprese dell’area Asia Pacifico (APAC) ha avuto difficoltà negli ultimi anni, cosa che non è cambiata nel 2024. Rispetto all’Europa e agli Stati Uniti, la quantità di dry powder accumulata all’interno dei vari mercati dell’APAC è stata molto più piccola, il che ha ulteriormente messo sotto pressione il dealmaking nell’ultimo anno. La Cina, che ha guidato circa la metà dell’attività annuale di transazioni APAC, ha registrato un calo sostanziale dell’attività, dovuto sia alle sfide economiche del Paese, sia alle tensioni con il governo statunitense, che hanno limitato l’attività delle aziende con sede negli Stati Uniti. Solo il 20,4% delle operazioni è avvenuto in Asia, la percentuale più bassa dell’ultimo decennio.

“A livello globale, l’intelligenza artificiale ha continuato a dominare i titoli dei giornali e l’attenzione degli investitori, nonostante alcuni abbiano osservato che l’attività di investimento non è sostenibile a lungo termine. Se ciò sia vero o meno, nel momento attuale è banale. Poco più della metà di tutto il capitale di rischio investito a livello globale nel quarto trimestre è stato destinato a un’azienda focalizzata sull’IA. È vero che questa cifra è stata fortemente influenzata da aziende come OpenAI, Databricks, xAI e altre note società che hanno effettuato operazioni di riacquisto di azioni e investimenti in chip e in energia di calcolo, ma il fattore più importante è il livello di disponibilità di capitale per l’IA rispetto ad altri settori. Negli ultimi due anni, la percentuale di operazioni complessive destinate alle società di IA è aumentata costantemente, in quanto le grandi aziende e gli investitori si stanno muovendo per sfruttare le efficienze previste dalla prossima ondata tecnologica”, spiegano gli analisti Patel e Kyle Stanford.

Le exit sostenute da VC non sono state storicamente forti per l’APAC, anche se molti mercati sono ancora troppo giovani per sviluppare un ambiente di uscita sano. La mancanza di exit in molte regioni ha reso molti investitori stranieri diffidenti nei confronti di un aumento dell’attività durante il rallentamento del mercato. Il Giappone ha rappresentato un’eccezione in termini di conteggio, in quanto molte IPO all’interno del Paese hanno contribuito ad aumentare i rendimenti per gli investitori. Nel 2024, il 19% delle exit sostenute da VC a livello globale avrà origine in aziende asiatiche.

La raccolta di fondi è stata lenta a livello globale, con un calo dei nuovi impegni di poco superiore al 20% su base annua. La mancanza di exit ha avuto un forte impatto sulla raccolta di fondi in Asia, in quanto gli LP sono stati meno propensi a rinnovare gli impegni in questo periodo. Il 2024 ha segnato l’anno più basso per i nuovi impegni dal 2018 ed è stato l’anno più basso per i fondi chiusi nel mercato nell’ultimo decennio. Anche il Nord America e l’Europa hanno avuto difficoltà a garantire nuovi impegni per i fondi di venture.

Stati Uniti

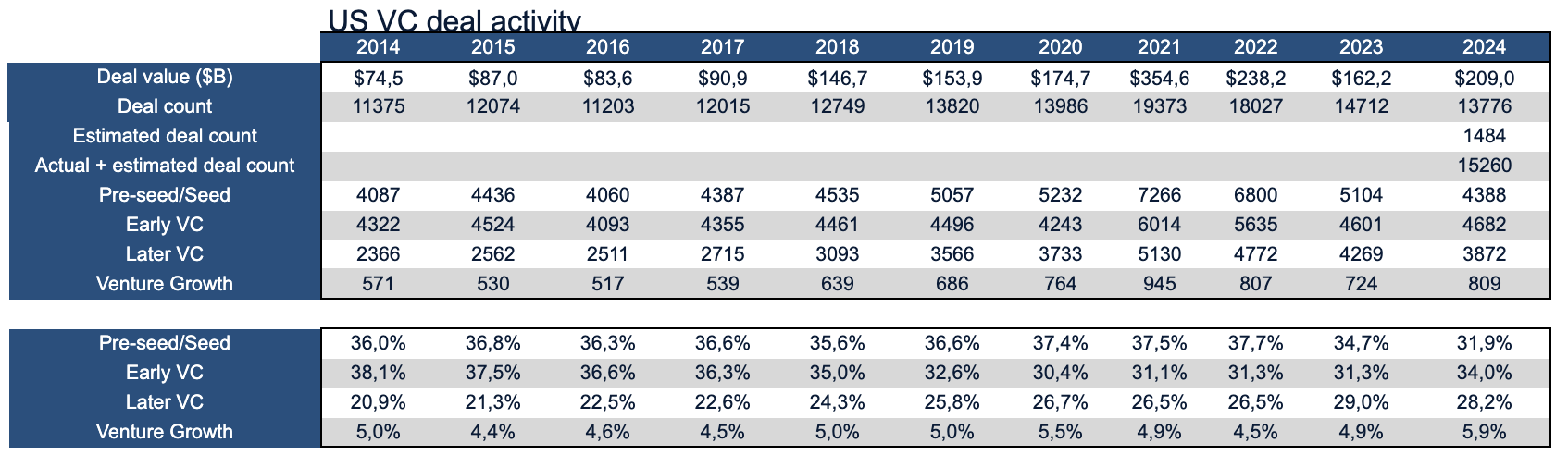

Per quanto riguarda gli USA si registra un valore complessivo degli investimenti VC nel 2024 pari a 209 miliardi di dollari con un numero di deal pari a oltre 15mila. Kyle Stanford commenta: “Nel 2024 le operazioni sono rimaste relativamente robuste dal punto di vista dei conteggi e sono aumentate leggermente (3,7%) su base annua. Questo dato sembra controintuitivo rispetto alla narrazione del mercato degli ultimi anni, ma è indicativo del mantenimento di alcune meccaniche di venture di qualche anno fa. Ciò che è accaduto è che l’eccesso di dry powder derivante dagli anni di alta raccolta di fondi del 2021 e 2022 ha mantenuto molti investitori attivi sul mercato nonostante la mancanza di rendimenti. Con gli anni di raccolta lenta del 2023 e del 2024, è probabile che questa solidità relativa inizi a deteriorarsi quando i fondi esauriscono il capitale disponibile e non sono in grado di raccogliere un altro fondo”.

L’intelligenza artificiale continua a essere la storia del mercato e ha guidato la quasi totalità dei fondi per il VC nel 2024. OpenAI, xAI, Anthropic e altri sono diventati sinonimi di operazioni di dimensioni superiori a quelle di un venture, e sembrano operare in un ambiente di finanziamento diverso rispetto alla maggior parte delle aziende sostenute da VC, che continuano a lottare con una minore disponibilità di capitale.

La mancanza di exit rimane la storia del mercato del venture, anche se le prospettive sono più rosee. Nel 2024 sono stati creati appena 149,2 miliardi di dollari di valore di exit, in gran parte provenienti da una manciata di IPO. Gli unicorni, che detengono circa i 2/3 del valore del mercato del capitale di rischio negli Stati Uniti, si sono mantenuti come società private, creando pressione sugli investitori e sugli LP a causa della mancanza di distribuzioni. Anche le fusioni e acquisizioni sono rimaste in sordina nel 2024, con poche operazioni di rilievo. Un ambiente più favorevole alle acquisizioni nel 2025 potrebbe gettare le basi per un rinnovato mercato delle fusioni e acquisizioni, soprattutto se si riuscirà a costruire un atterraggio morbido per l’economia.

“La raccolta di fondi è stata dominata da grandi aziende consolidate. 30 imprese hanno rappresentato oltre il 68% del valore totale della raccolta fondi nel 2024. Si tratta di una tendenza che si è sviluppata negli ultimi anni, ma che ha raggiunto l’apice lo scorso anno. Molti dei gestori emergenti che hanno raccolto fondi durante il boom del mercato VC nell’era della ZIRP (zero interest-rate policy, ndr) non sono stati in grado di generare rendimenti e i loro portafogli hanno subito i cambiamenti di valutazione che si sono verificati durante il cambiamento del mercato. Senza un track record di riferimento, molte aziende si trovano in un mercato molto difficile per raccogliere nuovi fondi da parte degli LP”, conclude Stanford.

© RIPRODUZIONE RISERVATA